IFI : valorisation des actifs en société

À l’aube de cette période fiscale, il est utile de rappeler les particularités et les évolutions des dernières années en termes d’évaluation des sociétés au titre de l’IFI.

À compter de 2024, le législateur a souhaité supprimer les possibles avantages à la détention au travers d’une société en durcissant les conditions de déductibilité des dettes, notamment des comptes courants d’associés.

Dans un premier temps, il est aujourd’hui nécessaire de préciser deux conditions :

1. L’affectation à un actif imposable

Seules les dettes liées à un actif immobilier imposable sont déductibles. Exit donc les dettes liées au rachat d’une société, au financement de l’activité courante, etc.

2. Le mécanisme anti-abus

Les règles anti-abus sont resserrées : les dettes souscrites auprès du redevable, de son cercle familial ou d’une société contrôlée par l’un d’eux, ou dans le cadre d’un OBO (y compris dettes bancaires) ne sont en principe plus déductibles, sauf à démontrer l’absence d’objectif principalement fiscal.

Pour cela, le contribuable devra, par exemple, démontrer un avantage patrimonial ou familial supérieur au gain IFI (restructuration, rééquilibrage entre époux, transmission, etc.)

Pour rappel, les dettes sans terme, comme les CCA, doivent être fictivement amorties sur 20 ans.

Dans un second temps, l’administration prévoit une formule de calcul « par défaut » :

Cependant, cette méthode de calcul peut parfois conduire à ce que la valeur imposable soit supérieure à la valeur vénale des titres. Pour éviter cela, le législateur a prévu deux mécanismes de plafonnement :

- La valeur vénale des titres, majorée des dettes « abusives »

- La valeur des actifs immobiliers imposables diminuée des dettes affectées

La valeur à déclarer sera alors la plus faible des trois méthodes.

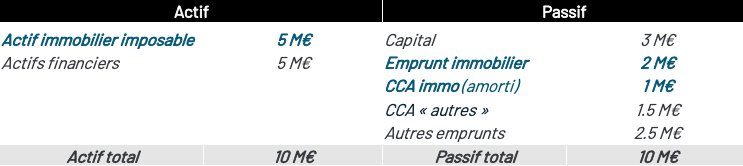

Pour exemple, une société détenue à 100% par le redevable dont le bilan est le suivant :

a. Qualification des dettes :

b. Détermination de la valeur à déclarer

Méthode par défaut :

- Ratio immobilier : 5M / 10M = 50%

- Valeur vénale retraitée : 10M – 2M – 1M = 7M

- Valeur IFI : 50% * 7M = 3.5M

Plafonnement à la valeur vénale

- Valeur vénale retraitée : 10M – 2M – 1M – 2.5M = 4.5M

- Valeur IFI : 4.5M

Plafonnement à la valeur nette des actifs imposables

- Immobilier imposable : 5M

- Dettes déductibles liées : 2M + 1M = 3M

- Valeur IFI : 3M

Dans cette situation, la méthode de calcul conduit à ce que la valeur imposable soit supérieure à la valeur des titres eux-mêmes, ainsi qu’à la valeur nette de l’immobilier imposable. Le plafonnement s’applique : le redevable sera imposé sur la plus faible des valeurs, soit 3 M€.

CONSEIL E-POCAMPE

La valorisation des sociétés au titre de l’IFI est un exercice complexe. Il conviendra de prendre le temps de l’analyse et de rester attentif aux évolutions législatives.