Transmettre à une association et aider un proche : un schéma gagnant – gagnant

Ces dernières années ont vu la philanthropie prendre une place importante dans l’organisation des successions. Pour autant, la plupart de ces bienfaiteurs ont bien souvent des proches qu’ils souhaitent également gratifier.

C’est dans ce contexte que l’ingénierie patrimoniale a été mise au service d’une noble cause :

1. Optimiser la transmission

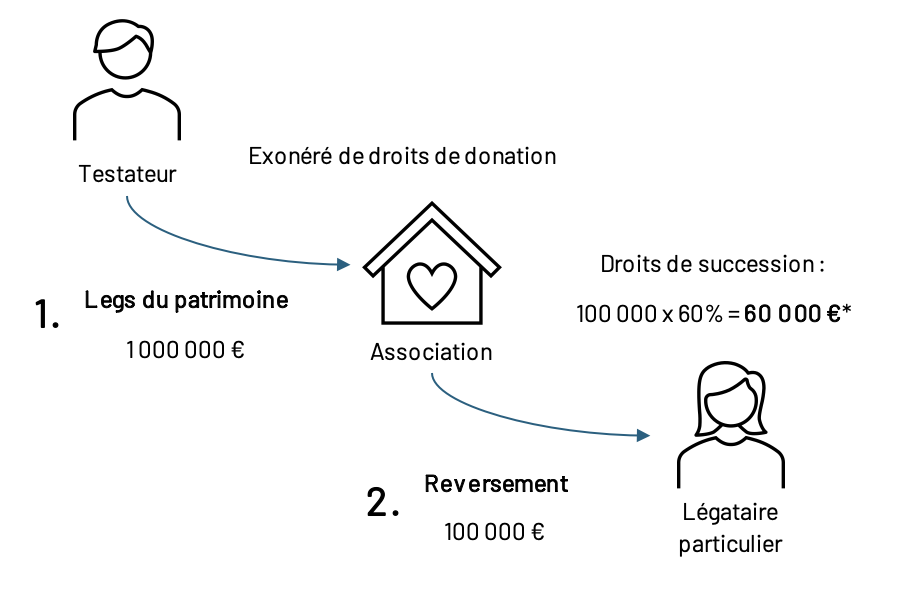

Lors de la rédaction d'un testament, il est possible de léguer tout ou partie de son patrimoine à une association ou une fondation, à charge pour elle de délivrer à une autre personne (légataire particulier) une somme nette déterminée.

L’association prendra ainsi en charge les frais de transmission (droits de mutation à titre gratuit), qui seront calculés sur la valeur nette déterminée selon les liens entre le testateur et le légataire particulier.

Afin d’éviter tout risque d’abus de droit fiscal, il est essentiel que le legs particulier (somme devant revenir au proche du défunt), ne soit pas supérieur à ce que reçoit l’association.

Exemple : le testateur disposant d’un patrimoine de 1 000 000 € souhaite gratifier un proche (tiers*) pour 100 000 € et léguer le reste de son patrimoine à une fondation :

L’association a donc perçu : 1 000 000 € - 100 000 € - 60 000 € = 840 000 € nets et le proche du défunt a bien été gratifié de 100 000 € nets.

Sans la mise en place de cette stratégie, le défunt aurait dû léguer 250 000 € bruts au légataire particulier, le bénéfice pour l’association étant alors réduit à 750 000 €

* : Dans l’hypothèse ou le gratifié serait un tiers pour le défunt.

2. Quelle(s) association(s) sont exonérés de droits de succession / donation ?

Seules certaines associations et fondation bénéficie de l’exonération totale de droits de mutation. Pour cela elles doivent remplir les conditions suivantes :

- Être reconnu d’utilité publique

ET

- Affecter ses ressources à des œuvres de bienfaisances, la protection de l’environnement ou des animaux

ou

- Exercer des activités philanthropiques, éducatives, scientifiques, sociales, humanitaires, sportives, familiales, culturelles.

ou

- Concourir à l'égalité entre les femmes et les hommes, à la mise en valeur du patrimoine artistique, à la défense de l'environnement naturel, au pluralisme de la presse ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises

ou

- Être une fondation universitaire ou un établissement supérieur

A défaut de remplir les conditions ci-dessus, une donation/legs à une association, sera fiscalisé de 35% à 60%.

CONSEIL E-POCAMPE

Principalement utilisé dans un objectif philanthropique, ce montage pourrait également trouver sens en présence d’héritiers faiblement taxés, ou exonérés et d’une volonté de transmettre à un tiers fiscalisé plus lourdement.