Modification d’une déclaration IR : l’administration n’est pas tenue de l’accepter !

Par un arrêt de début mai 2025, le Conseil d’État a confirmé que la correction d’une déclaration de revenus via le service en ligne ayant pour effet de diminuer l’impôt dû constitue une « réclamation contentieuse préalable », que l’administration n’est donc pas tenue d’accepter sans justificatifs.

1. Les faits et la décision

Un couple de contribuables français avait souscrit des prêts participatifs auprès d’une société étrangère. Durant la déclaration des revenus 2016 (mai 2017), ces derniers déclarent les sommes perçues comme intérêts. En novembre 2017, ils corrigent leur déclaration via l’outil « corriger ma déclaration », arguant que ces sommes étaient finalement des remboursements soumis au régime des plus-values (et même moins-value dans leur cas précis).

L’administration rejette leurs corrections en précisant que les justifications étaient insuffisantes.

C’est donc après plusieurs renvois entre la cour d’appel et le Conseil d’État que cette dernière a définitivement rejeté la demande du contribuable.

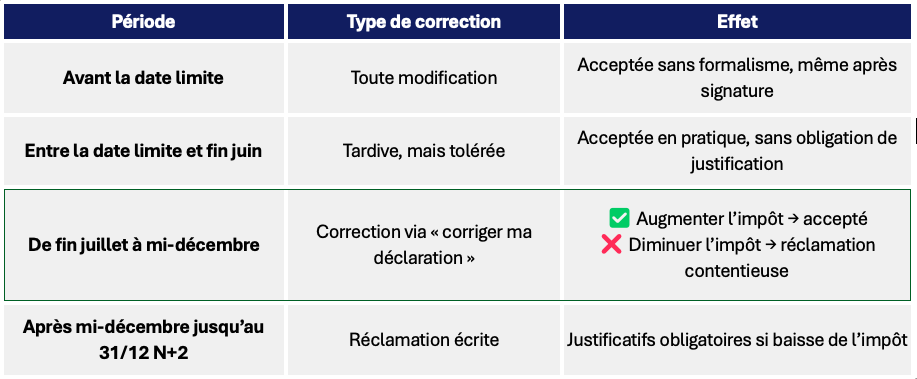

2. Quelle procédure pour quelle période ?

Le contribuable est soumis à un calendrier précis afin de réaliser et corriger sa déclaration si besoin :

Ce sont donc les modifications ayant lieu au cours de cette troisième période qui sont impactées par cet arrêt.

3. Maintien du droit à l’erreur

Pour rappel, le contribuable qui a oublié de déclarer une partie de ses revenus peut le faire spontanément sans pénalité et avec une réduction de 50 % des intérêts de retard, voire de 100 % lorsque ce dernier a indiqué un doute via une mention expresse lors de la déclaration initiale.

CONSEIL E-POCAMPE

En cas de doute, il pourra être judicieux de ne pas déclarer le revenu, puis de rectifier à la hausse le cas échéant, plutôt que d’avoir à corriger un revenu inscrit pour un montant trop élevé et risquer un rejet par l’administration.

Le contribuable se placera alors dans le cadre du droit à l’erreur, permettant ainsi l’acceptation automatique et l’exonération des pénalités et de 50 % des intérêts de retard.